SK海力士:芯片涨价20%!

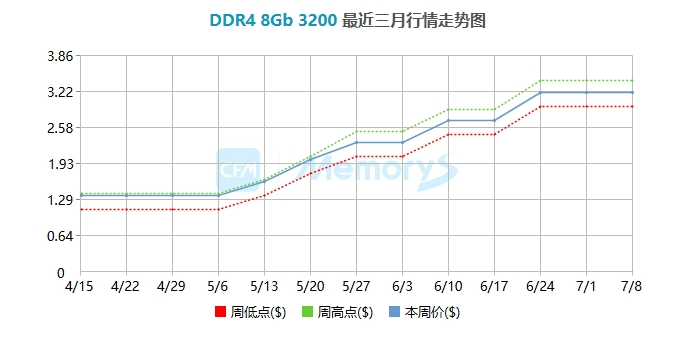

7月11日,有媒体从供应链获悉,海力士已上调DDR4/LPDDR4x合约价约20%。标志着新一轮DRAM价格上涨趋势。在过去半年内,以DDR4为代表的DRAM价格已实现翻倍。此次调价主要受到市场需求回升及供应端策略调整的影响,预计将进一步影响下游电子产品的成本结构。根据先前供应链接获原厂EOL时程,三星于2025年6月完成DDR4芯片最终接单,并于同年12月中上旬完成模块出货。SK海力士推估,2025年10月停止接单,2026年4月完成最终出货。美光则于2025年6月初通知客户其DDR4将进入EOL阶段,预计2026年第一季将陆续停止出货。三大内存原厂把产能全部转到DDR5与HBM后,旧制程产能释出极少。

值得注意的是,在刚过去的6月里,随着美光的停产通知发出,市场的囤货情绪加速蔓延,DDR4价格一度被拉高。

6月13日DDR48Gb、16Gb等规格单日上涨近8%,6月17日DDR4 16Gb(1G×16)3200现货价再涨6.32%,DDR4 4Gb(512M×16)更暴涨8.77%。6月19日,DDR4 相关规格再涨3.8%,涨幅逐渐微调,但幅度依旧在4%左右。在美光宣布停产后,DDR4价格在短短数个交易日内涨幅接近20%,甚至比更高规格的DDR5报价更高,呈现“价格倒挂”。有业界直言:“至少十年没看过现货价单日涨幅这么大。”

不过,经历了一整个月的哄抬暴涨后,到了7月,市场情绪开始恢复理性,但涨幅仍在。

7月9日,根据Trendforce集邦咨询最新的内存现货价格趋势报告,DDR4现货价格在大幅上涨后出现温和回调。闪存市场也指出,服务器市场渐趋于恢复理性,高价DDR4 RDIMM已引发服务器终端客户抵触心理日渐强烈,除零星急单外,服务器终端客户普遍不愿高位”接盘“,服务器现货市场整体交易氛围趋于冷清。

还有存储器厂商看到DDR4在短期内价格暴涨后,意识到有利可图,选择扩大DDR4的生产,该消息传出后,部分DDR4模块的价格也出现了小幅下调。

但随着SK海力士上调DDR4/LPDDR4x合约价,存储市场短期价格或仍将处于高位。

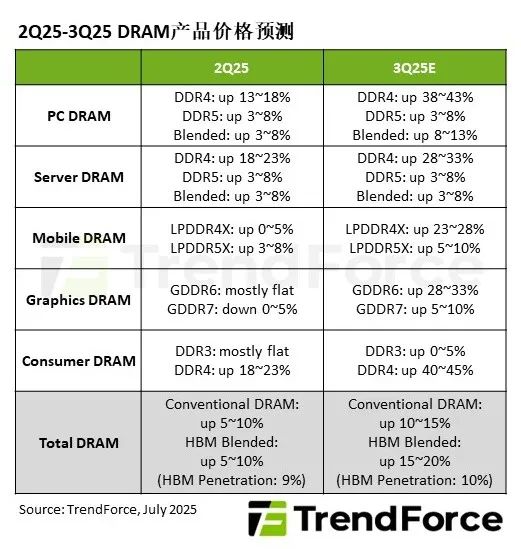

TrendForce集邦咨询也表示,第三季DDR4需求持续热络,原厂有意扩大售价涨幅。在厂商产能尚无法完全衔接,且部分厂商产品容量较小、无法满足客户需求规格的情况下,短期内DDR4仍将供不应求。2025年第三季一般型DRAM(Conventional DRAM)价格季增10%至15%,若纳入HBM,整体DRAM涨幅将季增15%至20%。

此外,因目前DDR4皆优先满足Server需求,对Consumer应用的供货有限,加上Consumer订单规模较小,买方缺乏议价优势,预计第三季Consumer DDR4价格将季增40%至45%。